④ 家を買ったら家計はどうなる?

人生100年時代といわれる今日、ライフプランシミュレーションの重要性が叫ばれています。住宅取得の前後は正に激動のタイミング!マイホーム購入が成功だったのか失敗だったのか、真価が問われるのはまだ先のこと、そう、子供にかかる教育費の大波を無事に乗り越えた時です。更に、老後資金の目途がたつかどうかも心配な部分…。

それらの不安を軽減するためにも、マイホーム購入に動き出す前に、将来を予測してしっかり検討する必要があります。結果を見るのはちょっと怖いかもしれませんが、前向きに問題点をあぶり出し、自分たち家族に見合った住宅取得計画を立て、将来に渡って安心して生活できるように今、考える…。ライフプランシミュレーションは、そのためにやるのです。

現状の家賃から逆算して住宅ローンをイメージしてみよう

例えば、の話をします。

あなたは現在35歳、奥さんと子供二人の4人家族で2LDKの賃貸マンションに住んでいます。上の子が来年小学校に上がるのを機に、住宅購入を考え始めました。家を買うといっても初めてのことで、一体いくらかかるのか皆目検討もつきません。まずは、家賃程度の住宅ローンなら支払っていけるだろうということで、大手不動産ポータルサイトのシミュレーション機能で計算してみます。現在の家賃が80,000円ですから、毎月の返済額を80,000円に設定してみたところ、借入額は2800万と出ました。(金利1%、35年返済)

「2800万も借りられるのなら物件は色々ありそうだな、実際ポータルサイトにはそのくらいの物件がたくさん出てるし!」と思ったのなら、それは大きな間違いですよ。家を買うためには、物件代金の他に「諸費用」と呼ばれる諸々の費用が必要なのです。2800万の物件を買うなら、少なくとも3000万は用意しておかないと実際には買えないでしょう。自己資金として200万捻出できるならいいのですが、それが無理なら3000万の住宅ローンを組まなければなりません。そうなると、毎月の返済額は約85,000円になってしまいます。毎月5000円の負担増、大丈夫そうですか?

マイホーム購入で今後の家計はどうなる?

あなたの年収を仮に450万と仮定しましょう。

他のローンは無いものとして、3000万の住宅ローンを組みました。毎月の返済額は85,000円ですから年額にすると102万になり、返済負担率(年収に対する割合)は約23%です。一般的には30%以内が目安と言われていますからまずまずの数値です。でも、本当に大丈夫かどうかを検証したいなら、年収ではなく可処分所得に対する割合で考えるべきです。年収が450万あったとしても、社会保険料や税金を差し引くとだいたい360万くらいになりますので、返済負担率は約28%になります。

もし、ボーナスが年間50万とすると、毎月の可処分所得は約27万、その内の85,000円が住居費として消えるので、使えるお金は185,000円になります。結構厳しいですよね。限られた収入の中から将来の教育費や老後資金を貯める必要もあるのですから、家計管理もよりシビアにならざるを得ません。

しかも、35歳で35年の住宅ローンを組んだら完済は70歳ですよ!年金生活に突入しても返済が続くという現実を、具体的にイメージしてみてください。

追い打ちをかけるようで申し訳ないのですが、住宅を取得するとその他にも支出が増える要因があります。まずは固定資産税。住宅の評価額によって税額はまちまちですが、最低でもざっと年間15万くらい予定しておいた方がいいでしょう。火災保険も必須です。地震保険も勿論セットしてください。家だけでなく、必要に応じて家財保険もかける必要がありますね。それから、部屋数や給水箇所が増えたことによる水道光熱費の増加も見逃せません。更に、快適に暮らしていく為には適切なメンテナンスが必要ですから、数十万から数百万単位の費用をかけて、リフォームすべき時がいずれはやってきます。

家を買っても大丈夫なのか心配…

日々の暮らしに必要な生活費。子供が高校生くらいまでは何とかやりくりできたとしても、大学にかかる費用を毎月の収入から捻出するのは無理な話かもしれません。長年勤めた会社も定年の時を迎え、収入は激減します。頼りの年金も支給水準は下がる一方ですから自助努力はかかせません。収入が安定している現役時代に、老後資金をせっせと貯めることも必要なんですね。

住まいが賃貸マンションであろうが購入した戸建住宅であろうが、家計を管理し、将来を見据えて貯蓄に励むことは重要なことです。ただ、家を買うならより慎重に検討すべきでしょう。収入と支出のバランスを取りながら、長期返済を継続して完済する責任があるのですから、どんな物件をいくらで購入するか、検討を尽くすことは非常に重要です。

間違った資金計画によって、返済が滞るようなことが起きたら大変!住宅ローンの負担が大きすぎて生活に余裕がなく、子供の進学に支障をきたすようなことがあっては、何のためにマイホームを購入したのか分からなくなりますよね。

シミュレーションで将来を見える化してみよう!

今はとりあえず大丈夫でも、子供の教育費がピークを迎えた時に乗り越えられるのか…心配ではありませんか?

あるいは、住宅ローンの返済を続けながら十分な老後資金を貯められるのか…不安に感じていませんか?

そんな時には、ライフプランを練ってキャッシュフローを確認すれば良いのです。

未来のことは誰にも分りませんが、今ある情報を駆使して予測することはできます。将来のことが少しでも見えてくれば、それに向かって計画を立てることができますし、むやみに不安がる必要もなくなるのです。

例え資金的に厳しい結果が出たとしても、まだやってきてもいない未来のことですよ。何度でも練り直して、自分サイズのライフプランを導き出すことができるのです。

マイホームを購入しても大丈夫か、マイホームにどのくらいまで費やすことができそうか、そこを確認してから物件検索に乗り出すのが、正しい方法だと思いませんか?

モデルケースで早速やってみよう!

とてもシンプルな設定を行い、上記の例え話をシミュレーションしてみましょう。

奥さんはパート勤め、子供は二人とも大学進学(自宅通学)の予定です。住居費、教育費、保険料を差し引いた毎月の生活費は20万、子供が中高生の間だけ25万、大学生になったら身の回り品は自分で購入してもらう想定で、生活費は20万に戻します。その後、子供が独立して夫婦二人の生活になったら、ちょっと厳しめですが毎月14万、老後資金貯蓄のためラストスパートに入ります。

世帯主の年収は平均的な上昇率で見積もり、退職金は60歳時に1000万、再雇用で5年間だけ年収280万で働きます。奥さんは60歳までパート収入100万を維持するものとします。

細かい条件は無しの状態ですから、車もありませんし海外旅行も計画していません。実際には、車の維持費や買い替え費用、親への仕送りや副業の収入など、家庭の事情を数字で落とし込んでいくことになりますから、もっと複雑なシミュレーションになるのが普通です。

ただ今回は、賃貸住まいからマイホームを取得して住み続けるシミュレーションがメインですから、極力シンプルな設定にしています。購入後の必要経費として、固定資産税と火災保険のみを計上し、将来のリフォームについては白紙状態とします。

現預金残高の推移から、この一家の将来を想像してみましょう。また、自分の場合はどうなりそうか、この結果をベースに想像してみてください。

将来の収支に関する棒グラフ

支出の推移グラフを見ると、教育費の多寡が家計に影響を及ぼしているのがよくわかりますね。二つ違いの子供が大学を卒業するまでの6年間、高校までの比ではないほど教育費がかかっています。

因みに進学の想定は、二人とも高校まではオール公立、大学だけ私立文系(自宅通学)ということにしています。想定に反して、私立の中高一貫校に進学した場合には、教育費の波がスタートするのが現状よりも6年も前倒しに…準備期間に充てるべき6年間が、自転車操業のようになってしまうかも!?

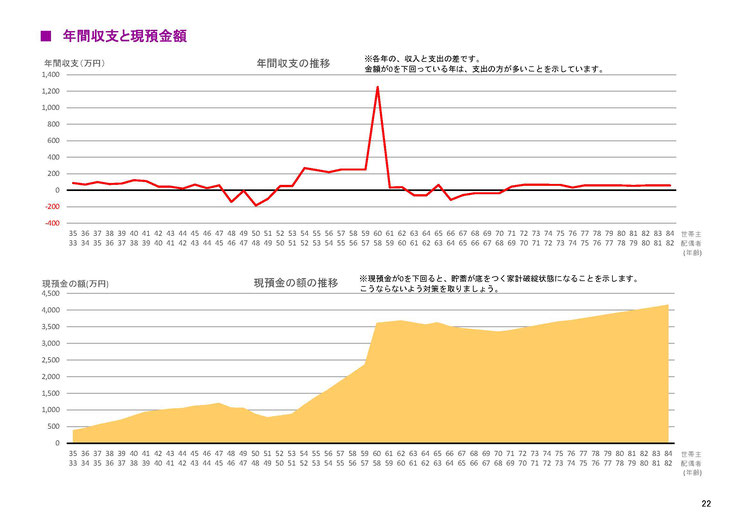

年間収支と現預金残高の推移

こちらのグラフを見ると、将来に渡ってお金は足りるのかどうかがわかります。教育費がかかる年は単年で見ると赤字ですが、それまでの貯蓄で何とかしのぎ、現預金がマイナスになる悲劇は回避できたようです。

子供が独立してからは生活費の圧縮にも成功し、定年までの7年間で貯蓄も一気に増えました。定年後、住宅ローン完済までは目減り傾向にありますが、その後は年金内での生活を心掛けることで現預金が減る心配もなさそうです。

因みに、子どもが独立した後の生活費が14万まで減らせなかったとしても、現状の毎月20万をキープできるなら大丈夫。老後は現預金残高が緩やかな下降カーブを描くものの、将来に渡って0を下回ることはない結果となりました。

奥さんが専業主婦でも大丈夫??

上記モデルケースでは、奥さんが60歳までパートで働き、家計を支える前提になっています。年収100万というと少なく感じるかもしれませんが、27年間でざっと2700万の収入を稼ぎ出しているわけです。これがあるのとないのでは雲泥の差ですよ! 奥さんが専業主婦だった場合はどうなるか、他の条件は同じにしてシミュレーションしてみました。結果はかなりヤバい…。

将来の収支に関する棒グラフ

年間収支と現預金残高の推移

現預金の額を見ると、マイホーム購入後10年ほどで残高がマイナスに…。その後13年間、マイナスから抜け出せない状況が続いています。パート年収100万円がないために毎年の貯蓄もままならず、早々に資金ショートを起こしてしまったのです。そりゃそうですよね。最初の想定からしても、共働きでなければ日常生活費に20万~25万も割けるわけありません。収入に見合った生活をして、支出を抑える努力が必要になります。

現預金がマイナスになるということは、借金をしなければ回らないということですから是が非でも改善しなければなりません。方法としては、収入を増やすか支出を減らすかのどちらかです。

こうなってくると、住宅ローンの負担感は計り知れないものになります。3000万の住宅ローンを組んで、マイホーム購入に踏み切ったのは正しかったのか…。

今なら方向転換の余地はあります。借入額を2500万にして購入物件をマンションに変更したらどうだろう?奥さんもパートで収入を得たらどうだろう?いろんなパターンで検証してみることができますよ。

良かったですね、早めに気づくことができて…。マイホーム購入はゴールではなくスタートです。ライフプランシミュレーションを有効活用して、自分たちにピッタリな資金計画と返済計画を練る必要があるんですね。

ライフプランシミュレーションを人生の道しるべに

マイホーム購入に限らず、人生にはいろんな分岐点が存在します。そしてお金の心配もつきものです。そのたびに、ライフプランを再考してシミュレーションを行うことで、冷静に物事を考えて決断することができるようになるんですよ。やってみたいと思いませんか?

わからないことは何でも気軽にお尋ねください。お問い合わせのメールには必ずお返事差し上げます。直接おしゃべりしたいという方は、電話でも大丈夫ですよ。

「訊きたいことがたくさんありすぎてメールなんてまどろっこしい!」という人は来店予約をどうぞ。

ライフプランシミュレーションで家計を見える化し、あなたサイズのマイホーム購入を成功させてくださいね。

☆-マイホーム購入に関する相談者の感想は、こちらからどうぞ-☆

|

耳より情報 |

|

|

ライフプランソフトは世の中にたくさんありますが、保険会社の営業用だったり投資会社の営業用だったり、その機能は偏りがあるのが普通です。そんな中、私が利用しているソフトは完全に消費者寄り!どんなシチュエーションにも対応できるよう日々改善されている優良なソフトです。しかも、驚くことに利用は無料!一般消費者でもプロのFPでも、同じように使うことができるのです。 貯蓄額や家計状況を人にお知らせするのはちょっと抵抗がありますよね。できることなら自分で何とかしたいと思うもの…。というわけで、このソフトの所在をまずは皆さんにお伝えしましょう!丁寧な解説も随所にありますから大丈夫!(^^)! 何はともあれ自分でやってみることが大事ですよ!(^^)! |

|

|

実践セミナーも開催中! |

|

|

このライフプランソフトを使って、マイホーム購入のシミュレーションをしてみませんか? 動画視聴をベースにした実践セミナーを実施中です。詳しくは、サポート業務一覧(価格表)をご確認ください。

|

|